Identitetstyver er mer aktive enn noen gang. I 2012 mottok Federal Trade Commission mer enn 2 millioner forbrukerklager generelt, og for 13 år i året var identitetstyveri den mest vanlige klagekategorien: 369.132 ID-tyveri-rapporter ble lagt til FTCs Consumer Sentinel Network i året, en økning på mer enn 30 prosent fra 2011.

I forrige uke lanserte FTC sin 2012 Consumer Consumer Network Data Book (PDF). Ifølge rapporten er den raskest voksende kategorien identitetsstyveri knyttet til statlige dokumenter og fordeler: Klager i denne kategorien økte med 46 prosent fra kalenderåret 2010. Kredittkortsvindel (13 prosent), telefon eller forsyningssvikt (10 prosent), og bank svindel (6 prosent) var de neste mest vanlige kategoriene av ID-tyveri i 2012.

Økningen i tyveri med identitetstyveri kan føre til at du vurderer en av de mange gebyrbaserte tjenestene som lover å forsvare seg mot identitetstyveri og andre online forbrytelser. Mange eksperter anser slike tjenester som en dårlig investering, spesielt i lys av trinnene du kan ta for å beskytte deg mot ID-tyver uten å måtte bruke penger. Her er tre identitetstyveri-forebyggende teknikker som ikke vil koste deg en krone.

Få en virkelig gratis kreditt rapport rett fra kilden

Fair Credit Reporting Act krever at hver av de tre kredittrapporteringsbyråene gir forbrukerne en gratis kredittrapporter på forespørsel hver 12 måneder. Som svar har Equifax, Experian og TransUnion opprettet AnnualCreditReport.com, som lar deg be om en gratis kredittrapport på nettet, via gratisnummer (1-877-322-8228), eller via post ved hjelp av et nedlastbart forespørsel ( PDF).

Tjenesten gir deg faktisk muligheten til å overvåke kredittrapporten tre ganger i året ved å be om en rapport fra en av de tre kredittrapporteringsbyråene hver fjerde måned. Dette kan være mer overvåking enn mange forbrukere krever, med mindre de nylig søkte om nye kredittkontoer eller planlegger å gjøre det i nær fremtid.

Vær oppmerksom på at du også har rett til en gratis kredittrapport innen 60 dager etter at du blir nektet etter søknad om forsikring, kreditt eller ansettelse, eller når et selskap tar en "ugunstig handling" mot deg. Hvis du er arbeidsledig, på velferd, eller har vært utsatt for identitetstyveri, kan du be om en gratis kredittrapport selv om du har gjort en tidligere forespørsel innen de siste 12 månedene. Ellers belaste kredittrapporteringsbyråene opptil $ 11 for en annen rapport innen ett år.

Den gratis rapporten inneholder ikke FICO-poenget ditt, som er det tresifrede tallet mellom 300 og 850 som bedrifter bruker til å bestemme kredittverdigheten din. Tjenester som Credit Karma og MyFico hevder å levere gratis kredittrapporter og FICO-poeng, men Credit Karma tjener penger fra "forbrukerdataene" som samles inn, og MyFico tilbyr bare en gratis 10-dagers prøveversjon av sin $ 15-måneders Score Watch service, så du må oppgi et kredittkortnummer for å starte prøveperioden og avbryte tjenesten i prøveperioden for å forhindre at belastningen går gjennom.

Ved første rødme ser kredittkarma-tilbudet innbydende, men jeg var ikke komfortabel med mengden personlig informasjon som selskapet samler inn, som beskrevet i Credit Karma-personvernpolitikken. Mye av informasjonen er nødvendig for å få tilgang til kredittrapporten din, men forskjellen er at kredittrapporteringsbyråene allerede har denne informasjonen. Hvorfor gi den til enda en tredjepart, enda en som ellers er pålitelig?

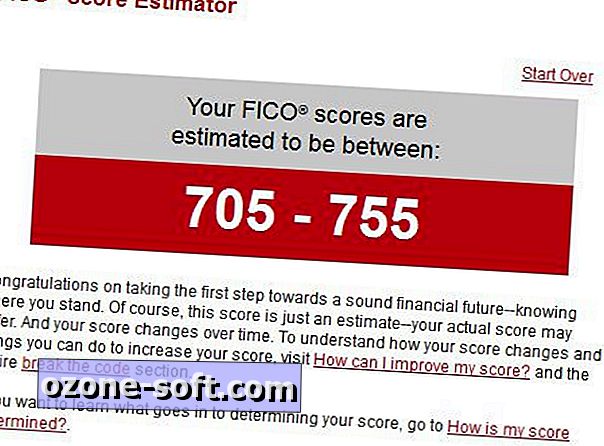

Nettstedet Whatsmyscore.org tilbyr en gratis FICO Score Estimator som stiller 10 spørsmål og bruker svarene til å generere en estimert poengsum for hver av de tre kredittrapporteringsbyråene.

Mange av selskapene som lover deg en gratis kreditt rapport er svindel som surreptitiously registrerer deg for betalte tjenester du ikke vil ha eller trenger. I oktober 2011 lanserte FTC en svindelvarselvarsel mot nettsteder med «gratis rapport» eller lignende setninger i nettadressene deres, eller at typo-squat "annualcreditreport.com", som er den eneste sanne kilden til gratis kredittrapporter.

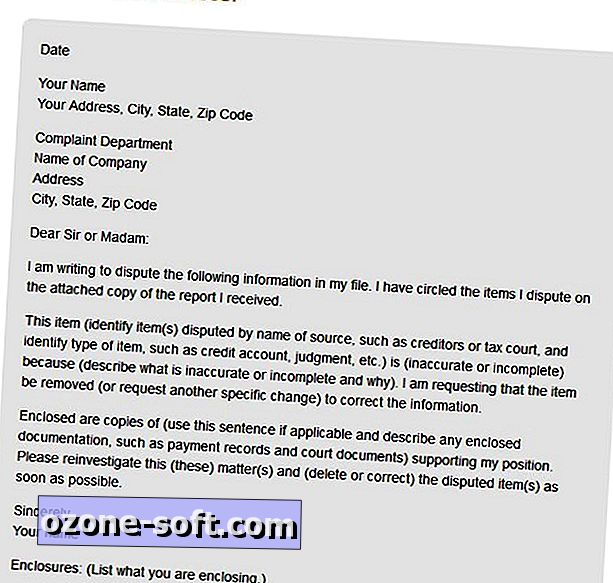

Når du oppdager feil på kredittrapporten din, må du kontakte kredittrapporteringsbyrået skriftlig og inkludere kopier av dokumenter som støtter dine påstander om at informasjonen er unøyaktig. FTCs instruksjoner for å motbevise feil i kredittrapporter inkluderer et prøvebestemmelsesbrev til et kredittrapporteringsbyrå.

Byrået må kontakte kilden til informasjonen, og dette firmaet må undersøke kravet, vurdere materialet du oppgav, og rapportere tilbake til kredittrapporteringsbyrået. Informasjonsleverandøren må varsle alle tre kredittagenturer dersom den bestemmer at informasjonen er unøyaktig. Kredittilsynet må da sende deg en gratis kopi av din endrede rapport som ikke teller som din en gratis årlige rapport.

Du kan også be om at byrået sender den reviderte rapporten til alle som har bedt om en kopi i de foregående seks månedene, eller til eventuelle potensielle arbeidsgivere som har mottatt rapporten de siste to årene.

Sette aktivitets- og svindelvarsler til god bruk

Når du er sikker på at kredittrapporten din er korrekt, kontakter du banken eller kredittkortleverandørene for å be om varsler når kjøp over et visst beløp belastes kontoen, eller når kostnader mottas fra utlandet. (Merk at de fleste finansielle tjenester vil kontakte deg automatisk når de oppdager uvanlig eller mistenkelig aktivitet på kontoen din.)

Hvis du mener at du har vært offer for kriminalitet eller forsøk på identitetstyveri, må du kontakte et av kredittrapporteringsbyråene om å ha en svindelvarsel plassert på kontoene dine. Når du legger inn en svindelvarsel hos en av de tre byråene, er selskapet lovlig lov til å kontakte de to andre byråene.

Svindelvarsleren gjør det vanskeligere å åpne en ny kredittkonto: långivere får beskjed om å kontakte deg - vanligvis via telefon - for å bekrefte identiteten din før de kan åpne en konto i ditt navn, selv om de ikke er lovkrav for å gjør det. Ditt navn vil bli fjernet fra alle forhåndsgodkjente kredittilbud i to år. Svindelvarslingen er på plass i bare 90 dager, men hvis du har vært utsatt for en identitetstyveri, kan du forlenge svindelbeskyttelsen til to år.

Alle tre kredittrapporteringsbyråene lar deg søke om et svindelvarsel på nettet:

- Equifax svindel-advarsel side

- Experian svindelvarslingsside

- TransUnion svindelvarslingsside

Et svindelvarsel gjelder bare for nye kontoer, så dine nåværende kredittkontoer blir ikke påvirket. Hvis du planlegger å søke om en ny kredittkonto, må du ta det ekstra trinnet for å la kreditoren kontakte deg eller ta andre tiltak for å bekrefte identiteten din.

Du kan ta kredittbeskyttelsen et skritt videre ved å be om frysing på kontoen din. Som med svindelvarsler gjelder fryse bare for nye kontoer og påvirker ikke dine nåværende kredittkontoer. Hvis du har blitt utsatt for en identitetstyveri, øker trusselen om påfølgende forsøk på å stjele identiteten din. En kontofrysing kan stoppe slike angrep i sporene sine.

Dessverre er frysing av kredittkontoene dine underlagt lovgivningen, og i dag er Indiana den eneste staten som gjør at beboerne kan søke om, suspendere midlertidig og fjerne en kredittfrys gratis. I andre stater er avgiften for å bruke en kredittfrysning fra $ 3 til $ 20. Consumers Union gir en state-of-state guide til sikkerhetsfrysebeskyttelse.

Nettstedet Man vs Debt tilbyr trinnvise instruksjoner for å søke om kredittfrysing hos de tre kredittrapporteringsbyråene. Ifølge nettstedet lar Experian og TransUnion deg om å be om frysing på nettet, men Equifax krever at forespørselen skal være skriftlig. Du kan også be om frysing fra de tre selskapene via gratisnummer.

Sjekk din identitetstyveri forsikringsdekning

Forsikringspolicyer for identitetstyveri er en dårlig avtale for forbrukerne, da Consumer Reports ble funnet i en rådgivende utgave i februar 2012 med tittelen "Debunking hype over ID-tyveri." Rapporten viste at uinsikrede ofre for identitetstyveri utgjorde utelukkende utgifter på gjennomsnittlig $ 631, mens ofre som hadde identitetsstyveriforsikring hadde et gjennomsnittlig tap på $ 587 i gjennomsnitt.

Relaterte historier

- Hvordan hindre identitetstyveri

- Ikke vær neste offer for Internett-svindlere

- Identitetssvindel i USA er på vei opp, rapport

Ta kontakt med din forsikringsselskap for å avgjøre om hjemmeeieren, leietakers eller annen eksisterende policy dekker tap på grunn av identitetstyveri. Spesielt inkluderer paraplyforsikringer nesten alltid beskyttelse mot tap eller utgifter som følge av identitetstyveri.

Banken din vil kanskje kreve en månedlig avgift for beskyttelse mot identitetstyveri, men kontoene dine er allerede beskyttet av lov om elektronisk overføring av penger, som taper forbruk av forbrukere på grunn av uautorisert tilgang til bankkontiene når tapene rapporteres i tide måte. FTCs elektroniske bankside forklarer beskyttelsen som tilbys av EFT-loven.

Bedrifter blir offer for identitetstyveri

Mens noen arbeidsgivere nå tilbyr identitetstyveribeskyttelse som en fordel for sine ansatte, er det ironisk at bedrifter i økende grad blir offer for ID-tyveriforbrytelser. Spesielt helsesektoren er et populært mål for identitetstyver, ifølge en nylig Ponemon-studie.

Ifølge rapporten mangler ofte medisinsk tjenesteleverandører å identifisere de personene de behandler riktig. Dette gjør det lettere for en uforsikret pasient å motta behandling ved hjelp av en forsikret pasients ID. En falsk oppføring i den forsikrede pasientens medisinske journaler kan føre til feildiagnostisering og fare for pasienten.

Selv om det ikke stemmer overens med alvorlighetsgraden av en lege som skriver et potensielt dødelig resept, er alle virksomheter i fare for å miste penger på grunn av identitetstyveri. Selskaper kan være ansvarlig for skader som følge av en ansattes tyveri av private kundedata, for eksempel. Nonprofit Risk Management Center tilbyr arbeidsgiver tips for å forhindre identitetstyveri fra innsiden ut.

Legg Igjen Din Kommentar